Пенсионный план — это не просто ещё один финансовый продукт. Это инструмент, который напрямую влияет на качество жизни спустя десятилетия. Один из главных вызовов: найти баланс между доступными вариантами, личными целями и реальными возможностями. Учитывая, что в России и в мире существует несколько форм накоплений на пенсию, важно понимать, какие именно подойдут конкретному человеку.

Какие варианты существуют

Систему пенсионного обеспечения условно можно разделить на три основных направления:

| Тип плана | Источник средств | Особенности |

|---|---|---|

| Государственная пенсия | Отчисления работодателя и НДФЛ | Ограничена законом, зависит от стажа и баллов |

| Корпоративные программы | Работодатель + возможные доплаты | Доступны не везде, чаще — в крупных компаниях |

| Индивидуальные накопления | Самостоятельные взносы | Максимальная гибкость, но и ответственность |

Государственный вариант: не для всех, но для большинства

Большинство россиян рассчитывают на государственную пенсию. Это базовый уровень, который формируется за счёт отчислений работодателя в Пенсионный фонд. Размер выплаты зависит от стажа, возраста выхода и накопленных баллов.

Плюсы:

- не требует активного участия

- защищена государством

- минимальные риски

Минусы:

- низкий уровень выплат

- не учитывает уровень дохода

- ограничена реформами и изменениями

Для тех, кто работает неофициально или часто меняет место работы, опора только на этот вариант — риск.

Корпоративные схемы: бонус, который нужно изучить

Некоторые компании предлагают своим сотрудникам участие в дополнительных пенсионных программах. Взносы может делать работодатель, сотрудник или обе стороны.

Пример: крупная нефтяная компания предлагает взносы 5% от зарплаты при условии, что сотрудник сам откладывает минимум 3%. В результате формируется ощутимая накопительная сумма за счёт совместных усилий.

Что важно уточнить:

- в каких случаях сохраняется накопление (например, при увольнении)

- можно ли переводить план в другие фонды

- какой доходности ожидают от управления средствами

Если есть возможность участвовать — имеет смысл, особенно при длительной работе в одной компании.

Индивидуальные планы: полная свобода, но и полная ответственность

Накопить себе на пенсию можно самостоятельно. Вариантов — множество:

- индивидуальные пенсионные счета (ИПС)

- ИИС (индивидуальные инвестиционные счета)

- вложения в ПИФы, ETF, недвижимость

Такой подход требует дисциплины и понимания, но даёт наибольшую гибкость. Например, вы можете настроить автоперевод 5% с каждой зарплаты на ИИС и инвестировать в облигации. Через 20–30 лет сумма может значительно вырасти.

Плюсы:

- полный контроль

- возможность выбирать доходность

- налоговые льготы

Минусы:

- требуется финансовая дисциплина

- риски и ответственность полностью на инвесторе

Как понять, что подходит именно вам

Выбор пенсионного плана зависит от нескольких факторов:

- Стабильность занятости

– если вы работаете неофициально или фрилансером — рассчитывать стоит на индивидуальные решения - Возраст

– чем раньше начать, тем меньше усилий нужно для накопления ощутимой суммы - Готовность управлять своими финансами

– если не хватает времени или интереса, лучше выбрать автоматические схемы (например, с работодателем) - Планируемый уровень жизни

– определите сумму, которую хотите получать, и от неё считайте нужные накопления

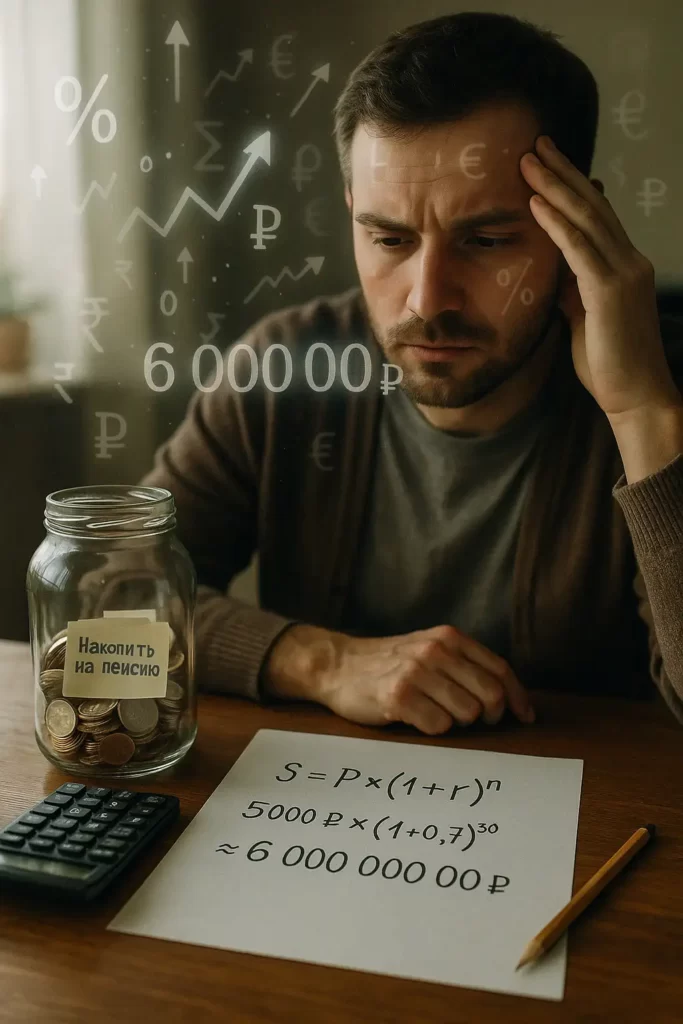

Пример расчёта

Допустим, человек 30 лет решает формировать индивидуальную пенсию. Ежемесячно он откладывает 5000 ₽ и инвестирует их в облигации с доходностью 7% годовых. Через 30 лет он будет иметь около 6 млн ₽ с учётом сложного процента. Это даст ему возможность получать дополнительную прибавку к госвыплате около 25–30 тыс. ₽ в месяц в течение 20 лет.

Это пример. Но он показывает, насколько влияет регулярность и выбор инструмента.

Советы, которые стоит учесть

- Не откладывайте старт: даже 1000 ₽ в месяц имеет значение, если начинать вовремя

- Диверсифицируйте: не полагайтесь только на один план

- Перепроверяйте условия: особенно в корпоративных схемах

- Используйте налоговые льготы (например, вычет при взносах на ИИС)

- Раз в год пересматривайте стратегию накоплений

Что важно помнить

Пенсионный план — это не продукт «на всякий случай», а часть вашей финансовой стратегии. Он не обязательно должен быть один: вы можете сочетать государственный, корпоративный и индивидуальный подходы. Главное — не оставлять этот вопрос без внимания, пока есть время повлиять на результат.